来吗 使劲 再用力一点,申万宏源杠杆率指标居于行业前列 卖出回购金融资产款占有息负债的比例超50% 该融资模式有何利弊?

- 24小时月刊

- 2025-11-27 16:31:03

- 1

出品:新浪财经上市公司研究院

作者:光心

2025年7月以来,A股持续走强,券商作为资金融通中介的融资热情也极其高涨。截至11月27日,74家券商的年内境内债发行规模已超过17000亿,同比增幅近50%。

据分析,券商此轮扩表一方面系由于行情催化下日常运营结算相关的资金大增,另一方面也是全行业积极增配重资产业务的结果。(具体见报告)

值得注意的是,虽然、、为年内发债规模最大的券商,年内发债规模分别达到1389亿元、1273亿元、1256亿元,但这三家券商的杠杆指标其实并不算高。

截至2025年三季度末,三家券商的权益乘数(剔除客户交易保证金)分别为4.23、4.69、3.86,在43家上市券商中分别排名第九、第六、第十三。

如果按照权益乘数(剔除客户交易保证金)排序,该指标最高的三家券商分别为、、,分别为5.42、5.26、4.83。

对于中信证券和中金公司杠杆率较高的原因,我们研究认为,这两家券商或更加依赖以应付款项为核心的同业融资,对发债融资的需求较小。(具体见报告)

而申万宏源负债端则是主要依赖卖出回购金融资产款抬升。

该科目主要衡量券商通过场内和场外回购融入资金的规模,其本质是一种有抵押的短期借款,证券公司将持有的债券、票据等金融资产质押给交易对手(如银行、基金、保险等),约定在未来某一日期以约定价格购回,从而获得短期融资。

卖出回购业务是券商除发行债券外又一重要的主动融通资金的手段。截至2025年三季度末,43家上市券商总体负债规模为120,664亿元,其中除去代理买卖证券款占比最高之外,卖出回购金融资产款、应付债权便是占比最高的科目,占总体负债的比例分别达24.40%、17.53%,其他的所有负债类科目均未超过8%。

而申万宏源的卖出回购金融资产占总负债的比例为32.72%,远远超出行业平均水平,在43家上市券商中排名第三,仅次于和。

一般认为,由于卖出回购业务中质押物的存在降低了资金融出方的风险,所以卖出回购融资的利率通常较低。以中信证券2024年的利息支出为例,当年该券商应付债券利息支出为45.50亿元,期内应付债券平均余额为1431.78亿元,对应利率3.18%;而同期卖出回购利息支出为90.26亿元,期内卖出回购金融资产款3367.58亿元,对应利率2.68%。

为进一步展示当下各家券商的债务结构,并分析其对融资成本的影响,我们将43家上市券商的“利息支出/有息负债规模”作为有息债务成本水平的衡量,同时列出各券商有息负债的内部组成,展示如下:

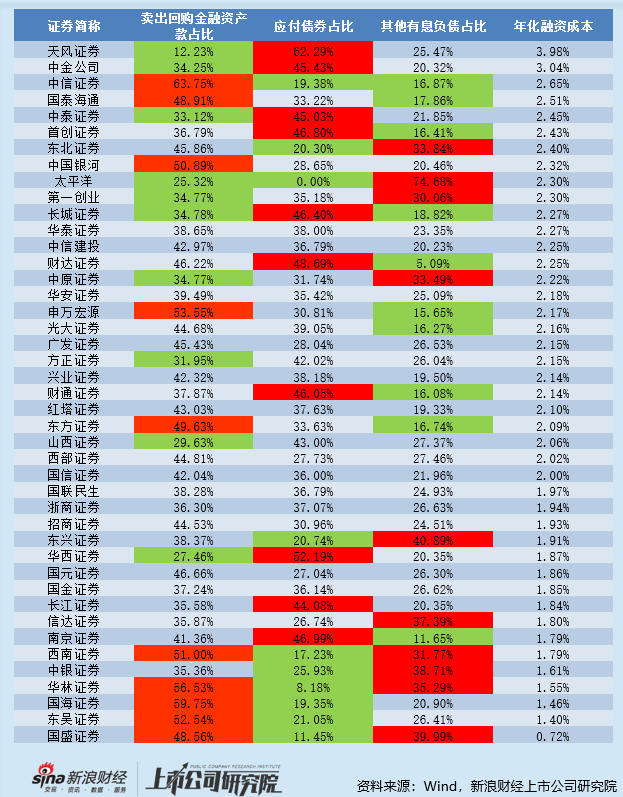

图1:43家上市券商有息负债结构与年化融资成本 (注:红色为该指标排名前十券商,绿色为该指标排名后十券商,年化融资成本=4*2025年第三季度利息支出/有息负债,有息负债=短期借款+应付短期融资款+拆入资金+卖出回购金融资产款+长期借款+应付债券)

图1:43家上市券商有息负债结构与年化融资成本 (注:红色为该指标排名前十券商,绿色为该指标排名后十券商,年化融资成本=4*2025年第三季度利息支出/有息负债,有息负债=短期借款+应付短期融资款+拆入资金+卖出回购金融资产款+长期借款+应付债券)对于上述图表,有三个要点需要说明:

其一,券商财报的“利息支出”科目还包含代理买卖证券款利息支出、租赁负债利息支出等,因此经该指标计算出的“年化融资成本”其实并不代表有息负债的真实平均利率,而仅能反映各家券商融资成本的相对水平;

其二,有息债务成本并非仅与债务结构相关,也取决于具体条款,比如卖出回购利率也与抵押物质量相关、债券利率也与期限相关。中信证券虽卖出回购比例较高,但标的物中股票、贵金属等非债券资产占比较高,年化融资成本指标也居于行业前列。此外,头部券商的高信用足以支撑其发行期限更长的债券,年化融资成本指标排名也相较靠前。

其三,该图表只是反映各家券商对有息债务的组合策略,而完整的债务管理还包括其他债务。比如中信证券、中金公司应付款项占比较高,研究认为这反映了两家券商通过行业信用实现同业融资的能力,该模式下两家券商的整体融资成本或更低。

综合考虑上述因素,、东吴证券、、成为该指标衡量下有息负债融资成本水平最低的4家券商,值得注意的是,这四家券商卖出回购金融资产占总负债的比例均位列行业前十,同时应付债券占比排名均位于后十位,有息负债的融资结构显然偏向卖出回购。

与此同时,年化融资成本TOP1的券商的债务结构极具代表性,其应付债券占比为行业最高,同时卖出回购金融资产款占比最低。排名第三、第四位的中信证券、国泰海通虽也偏向卖出回购融资,但受到抵押物质量、债务期限结构等因素的影响,年化融资成本指标位于行业前列,这在上文已有说明。

在这个评价体系下,申万宏源的卖出回购金融资产款占比位居行业前列,而应付债券占比30.81%,行业排名第28,并不算太低。申万宏源的年化融资成本为2.17%,位于第17名。

以上信息展示了卖出回购融资模式的一些优势,其具备低成本、灵活性的特质,券商可以通过对融资期限和时点进行相机抉择,以控制负债成本。

而另一方面,该融资模式的风险水平也相对更高。一方面,卖出回购的期限通常较短,难以与长期资产进行久期匹配,滚动使用短债匹配长期资产会导致风险指标恶化;另一方面,卖出回购受市场波动影响更大,当市场出现系统性流动性风险时会首当其冲。

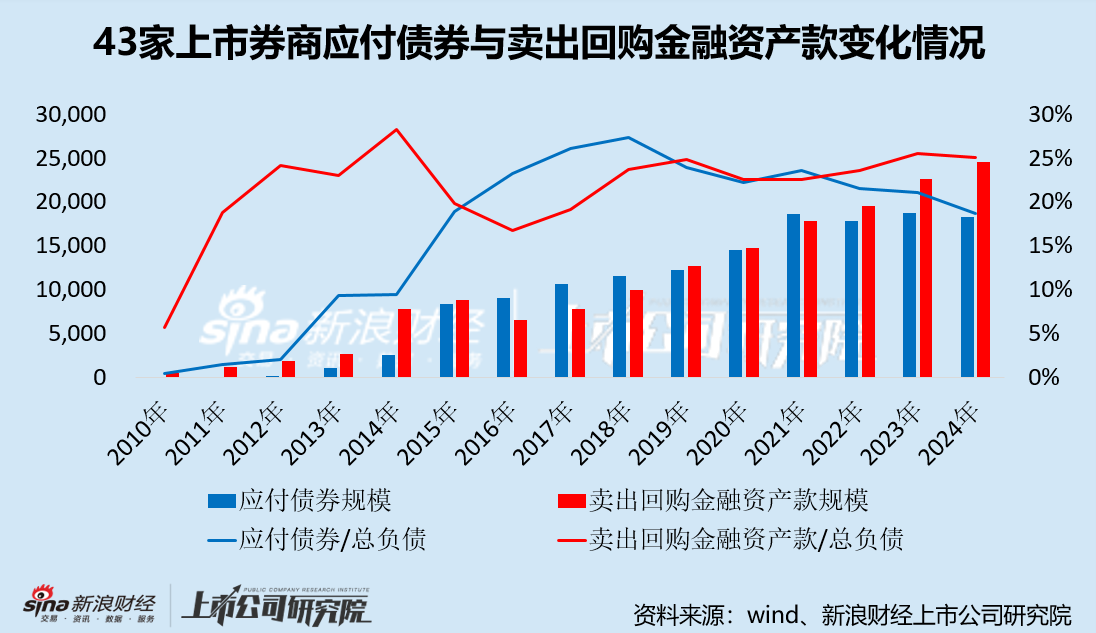

拉长时间周期来看,各家券商应付债券的规模随资产规模呈现相对稳定的增长,而卖出回购金融资产款余额随市场流动性变化而呈现出较大的波动性。

图2:43家上市券商应付债券与卖出回购金融资产款变化情况

图2:43家上市券商应付债券与卖出回购金融资产款变化情况券商依赖卖出回购进行融资的上一轮高点出现在2014年,彼时43家上市券商的卖出回购金融资产款总额为7886亿元,占总负债的比例达到28.32%的历史高点,该记录至今仍未被打破。

而在2015年之后,市场出现较为明显的流动性收缩,据国泰君安策略研究统计,2015年7月至2016年7月,M2增速从13.3%下行至10.2%,贷款增速从15.5%下行至12.9%。此后政策重心向稳杠杆、防风险转移,比如货币政策自2016年三季度转紧,逆回购、MLF利率收缩,资管新规等监管政策也密集出台。

在这个阶段,券商调降了卖出回购金融资产款的比例,其占总负债的比例持续运行在20%以下,直到2018年才再次突破20%水平。期间行业应付债券的规模则在持续扩大,2018年其占总负债的比例达到27.44%。

2022年重大卫生问题化解后,资本市场进入新一轮“降息”周期,LPR报价出现较大幅度下调,D中枢也由当时2.0%区间下降至现在的1.5%左右。

在这个阶段,券商卖出回购金融资产款的规模大幅增长,由2022年的1.96万亿元增长至2024年的2.46万亿元,增幅高达25%,而同期应付债券增幅仅有2%。因此,截至2024年末,全行业卖出回购金融资产款占总负债的比例增长至25.15%,而应付债券占比被稀释至18.77%。

从这个角度来看,债券发行这种融资模式具备稳健但高门槛的特征,可以说是券商融资端的基本盘;而卖出回购融资具备更低的成本与更高的灵活性,具备一定的资本市场“晴雨表”属性。

从静态角度来看,当下更偏向于卖出回购融资的企业实现了较好的债务成本控制,并获得了充分的业绩弹性。但从动态角度来看,这些券商是否同时具备债券发行资质与经验?在流动性进入新拐点时,其融资手段是否足够多元?对于这些问题的解答,或许可以揭开那些低融资成本标签背后潜在的风险。

上一篇:这不是我,探寻创作背后的故事